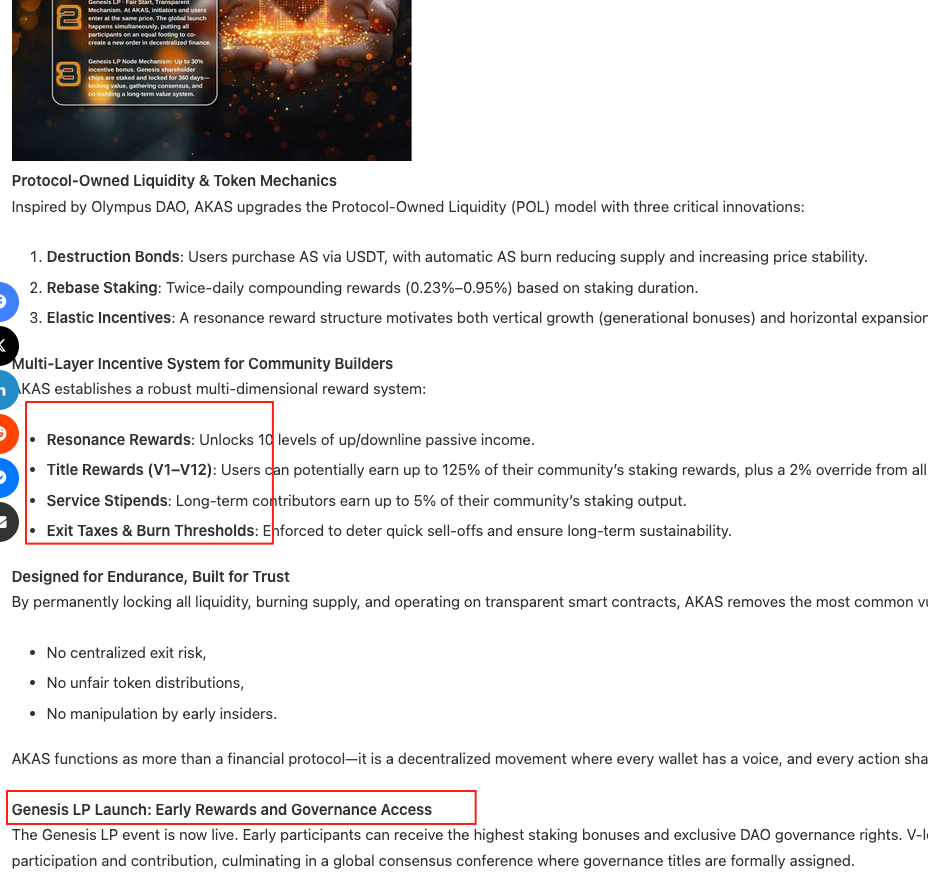

暗号資産の世界に長くいると、あるパターンが見えてきます。「公平」や「分散型」を大声で叫ぶプロジェクトほど、オンチェーンを開いて確認すべきです。最近話題の AKAS フルチェーンプロトコルがその好例です。プレスリリースには、グローバルフェアローンチ、プレセールなし、LP永久ロック、最大30%の初期ボーナス(毎日0.5%減少)、10段階レゾナンス報酬など、投資家を惹きつけるキーワードが並び、メディア報道も加わっています。経験の浅い投資家には「理想的な分散型プロジェクト」に見えるでしょう。

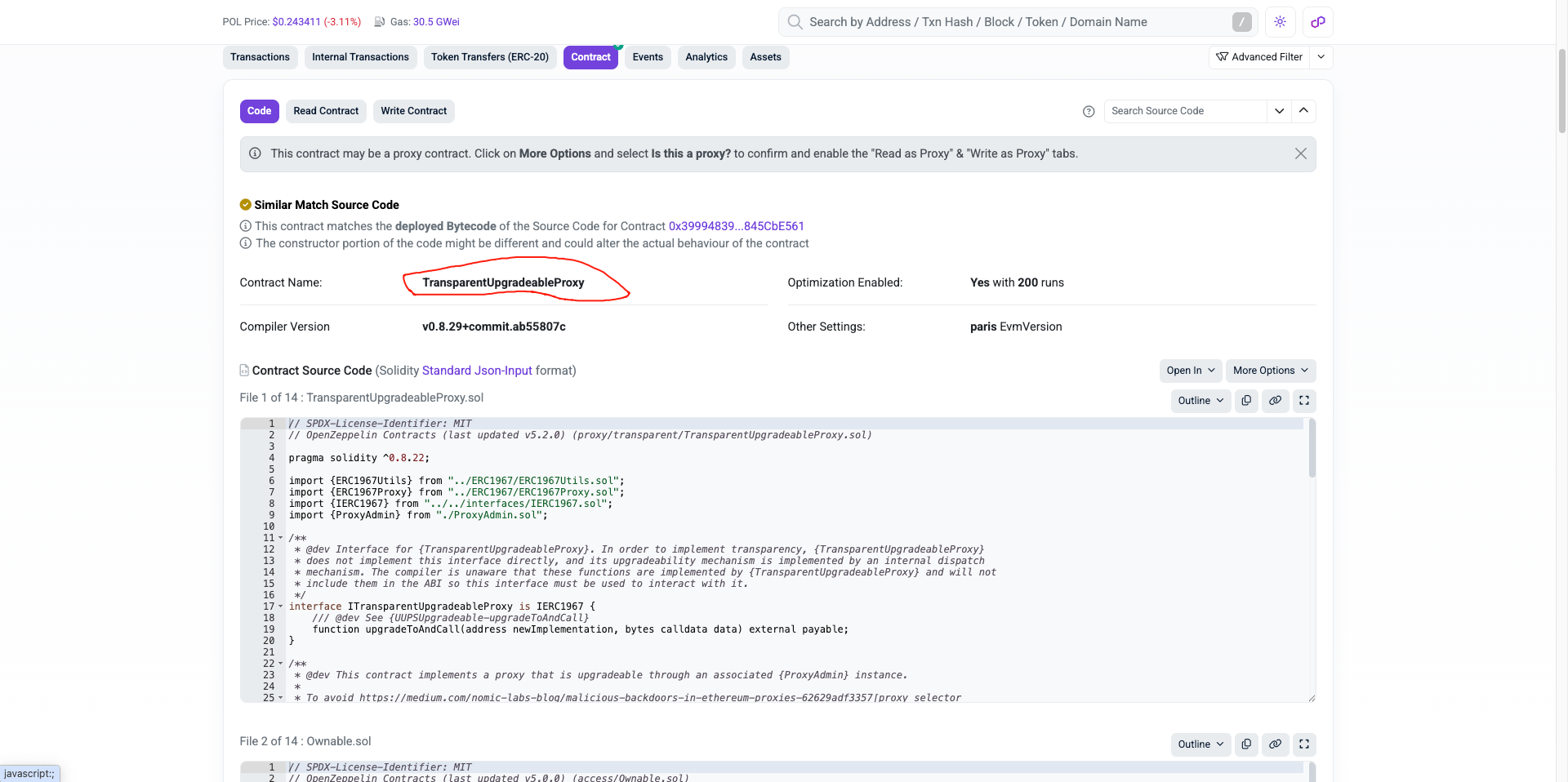

しかし、経験豊富な投資家なら知っています。物語を聞くのとオンチェーンを確認するのは別です。実際に確認すると、AKAS のコア資金・トークン契約は TransparentUpgradeableProxy + ProxyAdmin 構造で、初期オーナーは依然としてデプロイヤー(アドレス 0xe3358…F6411B)です。これはコンストラクタ引数やバイトコードで明らかです。アップグレード可能が即ちバックドアとは限りませんが、「ロジック差し替え・権限変更可能」を意味し、「権限放棄」というマーケティングと真っ向から矛盾します。要するに、台所の鍵は失われておらず、元の持ち主のポケットにあります。

経済モデルは表面的にはジェネシス LP/ノード販売、最大30%ボーナス、1日2回の複利(0.23〜0.95%/日)、10段階レゾナンス昇格(V1〜V12)です。しかし実態は典型的な高インセンティブ紹介型モデルです。熱い市場では急成長しますが、本質は新規資金流入依存のキャッシュフロー成長エンジンです。流入が鈍化すると流動性とマーケットメイクが急速に圧迫されます。

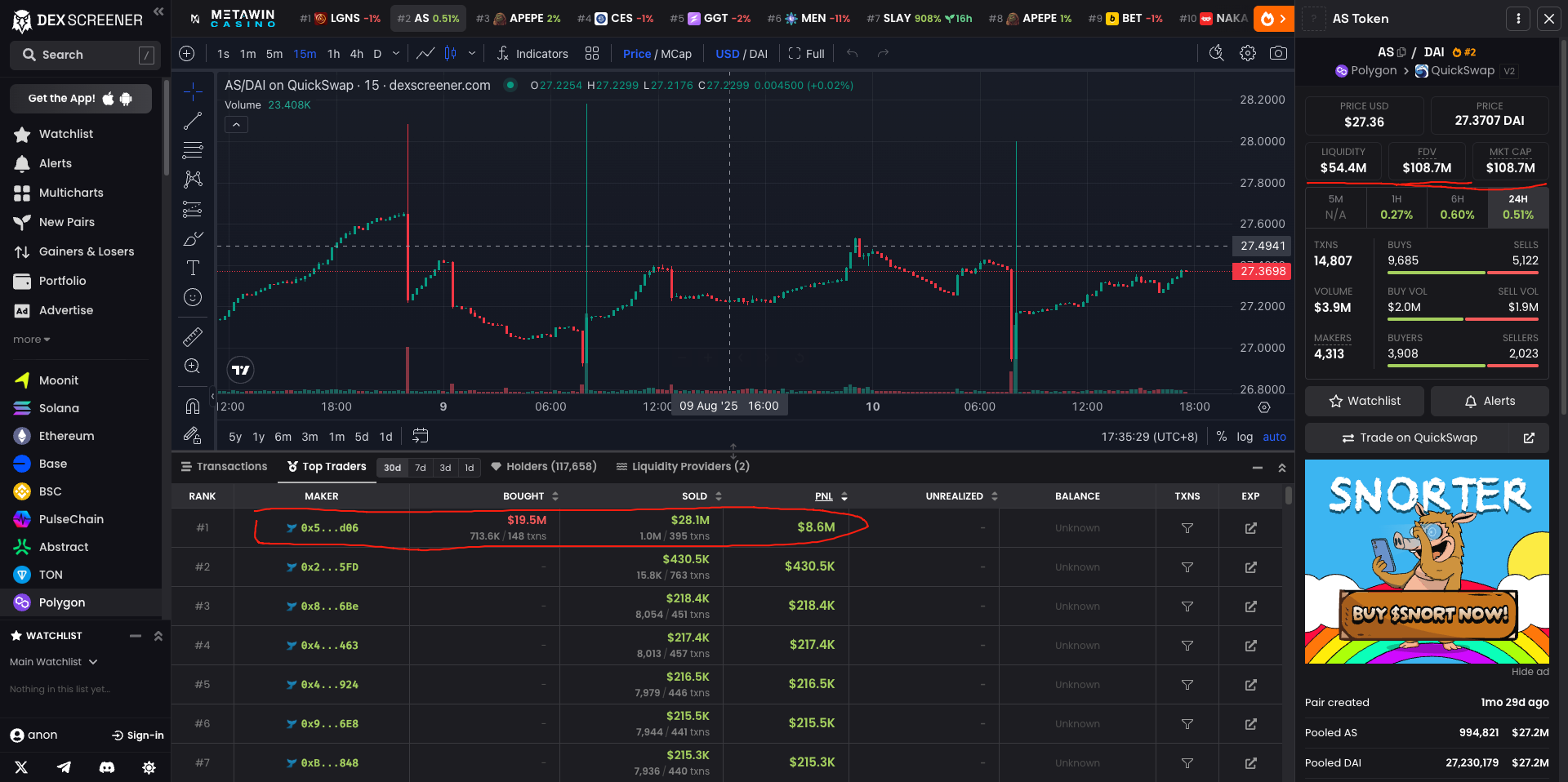

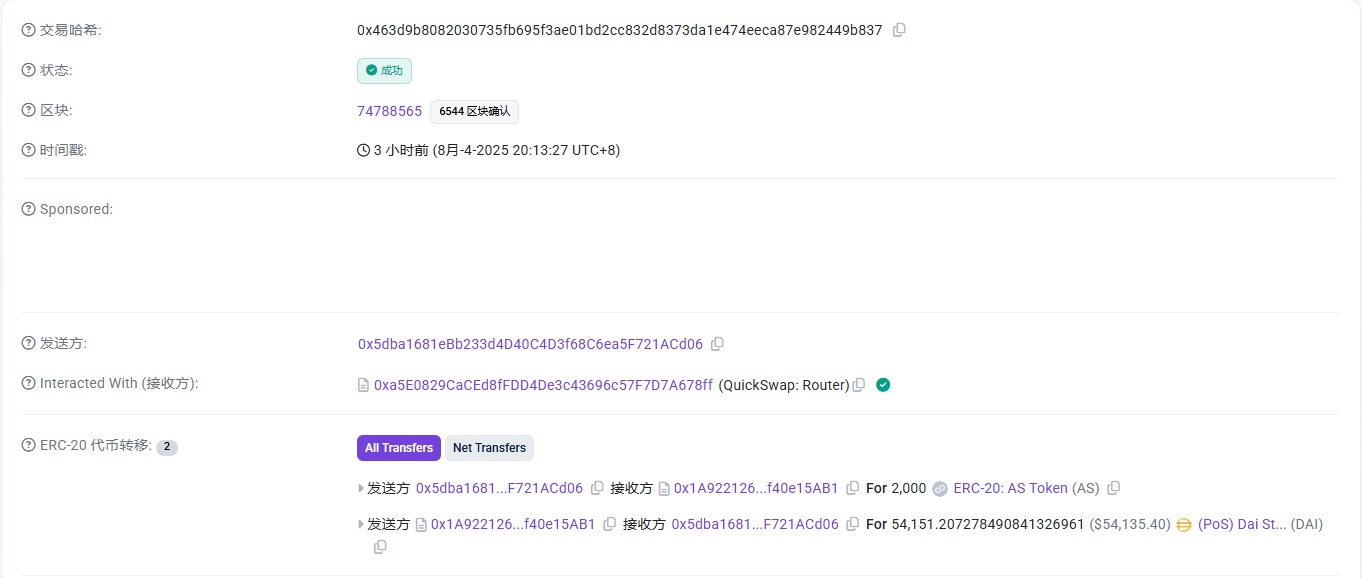

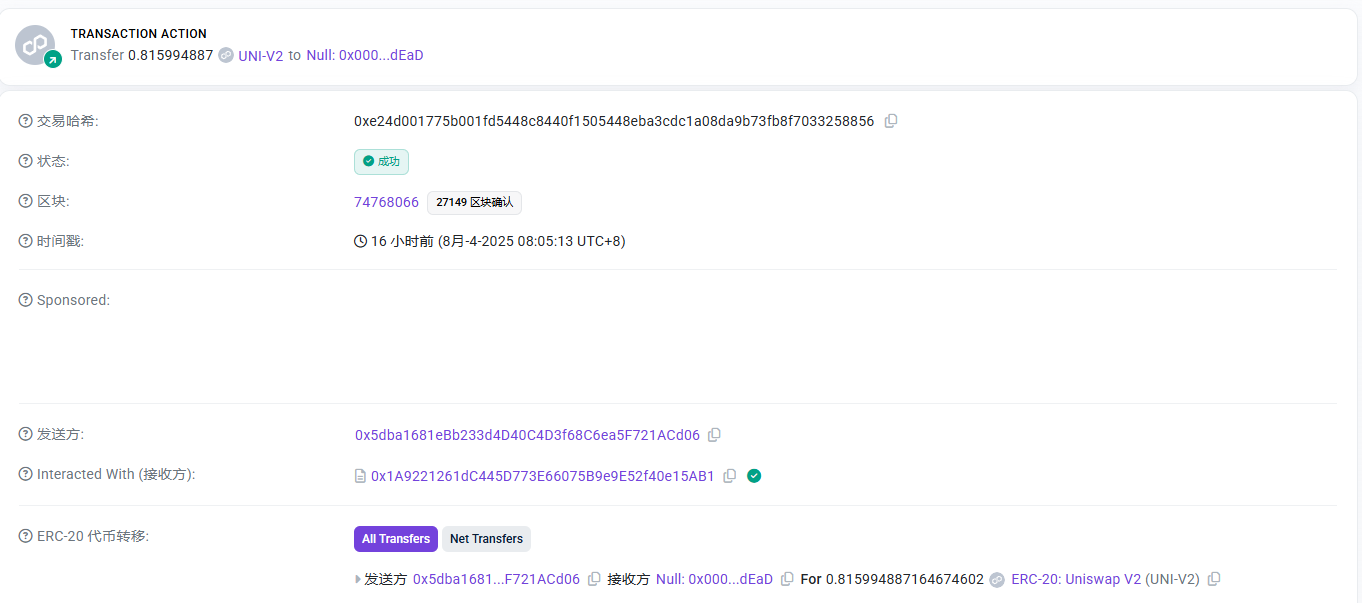

流動性の集中も大きなリスクです。Polygon 上の AS(AKAS トークン、0x6a92…b26e)は QuickSwap の単一 AS/DAI プールでほぼすべて取引されます。オンチェーンデータは短期出来高・TVL・FDV が1つのプールに集中していることを示します。天気が良ければ安定して見えますが、薄氷の上の安定です。ウォレット 0x5dba…ACd06 がこのプールと頻繁にやり取りし、大規模な DAI→AS スワップを繰り返しています。つまり、市場の命綱がごく少数の手に握られています。

「LP 永久ロック」も投資家自身が検証すべきです。公式は「永久ロック、引き出し不可、100%バーン」と言いますが、証明には LP トークンが 0x000…dead / 0x000…000 などに送られた記録やロックトランザクションハッシュが必要です。現時点でその証拠はありません。代わりにアップグレード可能なプロキシと ProxyAdmin 権限が存在します。

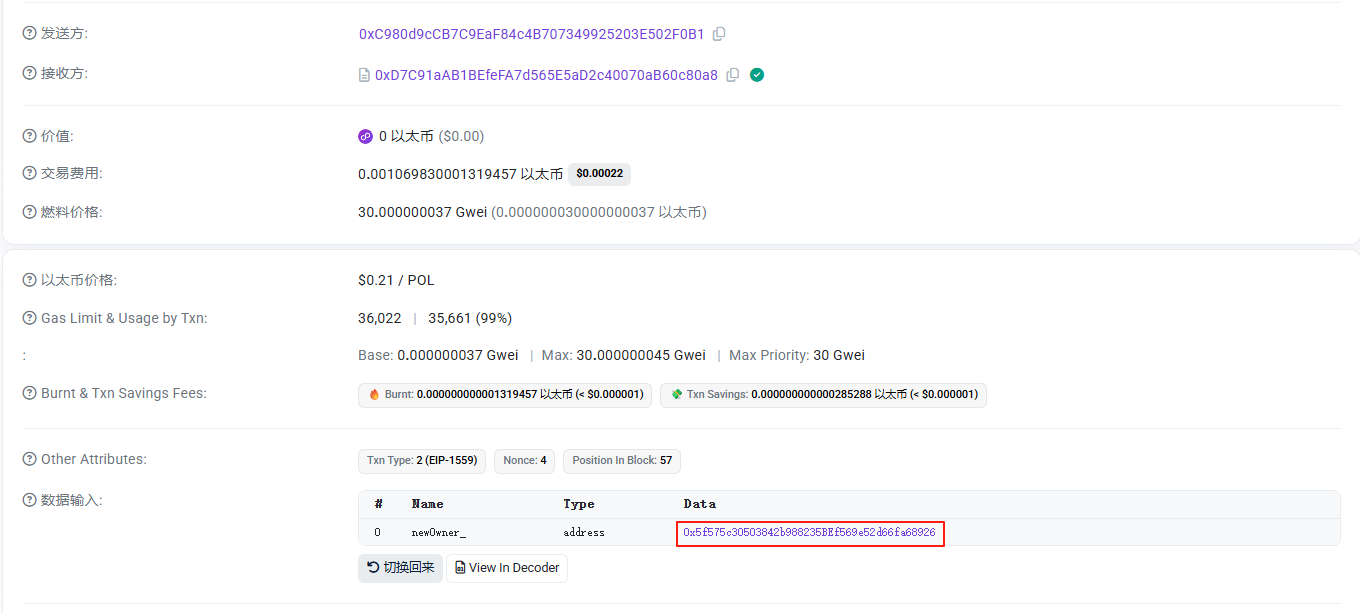

さらに懸念すべきは、主要権限が消えていないことです。0xD7C9…c80a8 国庫/ミントプロキシは OpenZeppelin の透明プロキシパターンを使用し、ProxyAdmin(0x880913…d80aF)には transferOwnership、renounceOwnership、upgradeAndCall がそのまま残っています。新デプロイヤー/オペレーターとされる 0x5f575c…8926 は未検証契約(0xB228B9…6327)を7〜8月に頻繁に呼び出しています。これは権限放棄ではなく運営引き継ぎを示唆します。

構造的に AKAS は CEX/マルチチェーンを避け、1チェーン+1 DEX に依存しています。価格基準はほぼ QuickSwap の AS/DAI プールに依存します。単一マーケットメイク = 単一障害点です。流動性引き上げ、手数料変更、取引ロジック変更で数分で価格が崩れます。

監査・開示も疑問です。「二重監査合格」という宣伝がありますが、PDF/ID/範囲/未解決項目のある報告書はありません。主要権限・アップグレードゲート・ブラックリスト/税制・ミント/バーン・LP 処理が監査されたか確認できません。これは「未開示リスク」です。

リスクレーダーでは AKAS は3つの赤信号が光ります:強い物語+強いインセンティブ(ジェネシス LP、日次複利、10段階ネットワーク)、強い権限(アップグレード可能+ProxyAdmin)、強い集中(単一チェーン、単一プール、単一価格ソース)。

結論:製品をじっくり作るプロジェクトではなく、資金フロー駆動モデルです。退出・検証・リスク管理可能なポジションを望むなら、現在のオンチェーン構造と開示レベルは基準未達です。大半の投資家には回避が最善です。保有者は露出を減らし、取引間隔を広げ、損切りラインを厳格に設定すべきです。

オンチェーン金融の世界で信頼できるのは、自ら検証した TX ハッシュと契約コードだけです。物語だけでなく構造を確認し、約束だけでなく権限を検証しましょう。

結局、AKAS は「古い酒を新しい瓶に入れた」ようなものです。包装も物語も新しく見えますが、中身は相変わらず高インセンティブ・強い権限集中・流動性集中の古いモデルです。歴史が示すように、このような構造は資金が潤沢なときは華やかに見えますが、流入が鈍化したり運営側の意向が変われば、崩壊はあなたが思うよりずっと早く訪れます。オンチェーンでの権限保持、ロック証拠の欠如、単一プール依存は、いずれも潜在的なラグプル(資金持ち逃げ)リスクの露骨なシグナルです。

投資はギャンブルではなく、他人の出口戦略のためにババを引くゲームでもありません。投資家として、このようなモデルとは距離を置き、慎重に、遠ざかり、自分の資本と労力をより安全で透明性の高い場所に置くべきです。

リスクレベル:高リスク。 暗号資産業界では、この4文字は「もし参入するなら極めて慎重に。しかし、できれば最初から参入しない方がいい」という意味です。

免責事項:この記事は他のメディアから複製されています。転載の目的は、より多くの情報を伝えることです。このウェブサイトがその見解に同意し、その信頼性に責任があることを意味するものではなく、法的責任を負いません。 このサイトのすべてのリソースはインターネット上で収集されます共有の目的は、すべての人の学習と参照のみです。著作権または知的財産権の侵害がある場合は、メッセージを残してください。

© 著作権 2009-2020 毎日の时事 お問い合わせください SiteMap